Entenda como declarar criptoativos, como Bitcoins e Tokens no seu Imposto de Renda

Por Matheus Camargo e Natália Brotto

Os criptoativos são valores digitais, encontrados e negociados apenas de forma virtual. Mas não pense que, por se tratar de um ativo intangível, não há necessidade de prestar contas à Receita Federal. Neste artigo, você vai entender como declarar os seus criptoativos.

Primeiramente, vale destacar que valores inferiores a R$5.000,00 não têm a obrigatoriedade de declaração. Porém, se você possui um capital maior que este, é preciso declarar.

Os criptoativos, como Bitcoins, Altcoins e Tokens, devem ser enquadrados no site da Receita Federal na listagem de “Outros Bens de Direito”.

Seguindo o preenchimento das informações, você deverá selecionar o código correspondente ao ativo virtual que deseja declarar. Exemplo:

- Bitcoin (BTC), o código usado será “81”;

- Moedas digitais, essas referidas como Altcoins (Ethereum (ETH), Cardano (ADA), Litecoin (LTC,…), o código usado será “82”.

- Demais criptoativos, que não são considerados criptomoedas (“Payment Tokens”), mas classificados como “Security Tokens” ou ‘Utility Tokens”, o código usado será “89”.

Organizando seus criptoativos

Para o melhor controle dos seus criptoativos, a nossa recomendação é que você monte uma planilha de balanceamento. Neste documento, é importante que você preencha os dados de transação no mesmo dia em que foram realizadas a compra ou a venda, informando a data, os valores, as corretoras e afins.

Vale destacar que quanto maior a precisão dos dados colocados na planilha, maior a sua eficiência. Por isso, orientamos também a coleta de informações através dos relatórios de operações divulgados pelas próprias corretoras.

É fundamental ainda que seja feita uma divisão para cada tipo de criptoativo que você opera, com os seguintes dados de operação: data, tipo, titulares, a quantia negociada e os valores das taxas de serviços. Vejamos o exemplo abaixo:

Compra de Ethereum “ETH”

Obs: É muito importante que você deixe especificado o local em que o seu

criptoativo está sendo custodiado. Se for na própria carteira da corretora, você terá que informar o nome da empresa ou em caso de estar em um hardwallet, é preciso descrever o modelo da carteira ou o nome do aplicativo.

Declaração via DARF

Além da declaração através do site da Receita Federal, existe também outra forma de declarar, feita via DARF. Esse tipo de opção serve para quando você realiza operações mensais de criptoativos com valores superiores a R$ 35.000,00. O DARF é uma guia de arrecadação emitida mensalmente.

O cálculo é feito com a base de 15% do valor do lucro obtido nas operações de compra e venda, doação, transferência e retirada do criptoativo para exchange, cessão temporária, emissão, ação em pagamento e qualquer outra transação que implique em transferência.

Para entender melhor o funcionamento do DARF, observe o exemplo:

Suponhamos que você compre 0,22 BTC, em maio de 2021, no valor de R$ 150.000,00 e venda, em agosto de 2021, no valor de R$ 350.000,00. Você obteve um lucro de R$ 44.000,00. Esse valor ultrapassa o teto de R$ 35.000,00, dessa forma, você terá que emitir o DARF e pagar o valor calculado de 15% do valor do seu lucro, que neste caso seria R$ 6.600,00.

Obs: Caso você não realize o pagamento do DARF, estará sujeito a multa de 20% do valor, mais juros e correção.

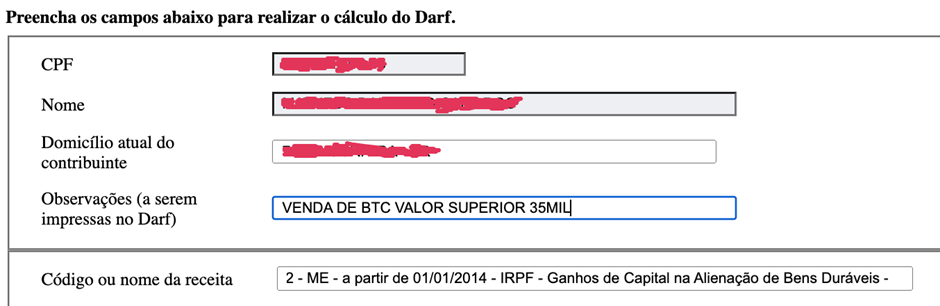

O processo para a emissão e realização do pagamento do DARF é simples. Você deve acessar o programa Sicalcweb (https://bit.ly/3sQ7Dwz) para calcular o valor a ser pago. Veja a imagem abaixo:

Primeiramente você deve informar alguns dados. Você pode acrescentar nas “Observações” alguma forma de controle, neste caso colocamos “Venda de BTC superior 35mil”. Em seguida no “Código ou nome da receita”, você deve selecionar a opção 4600-2 (Ganho de Capital de Bens Imóveis).

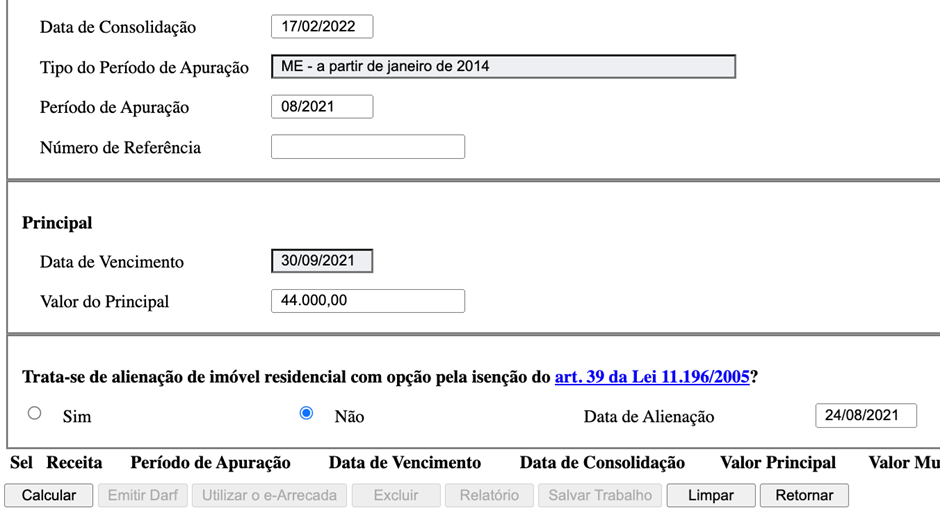

Preencha as próximas informações, como na imagem:

No espaço “Período de apuração”, você deve colocar o mês e o ano em que realizou a negociação. Em “Número de referência”, você pode deixar em branco e a data de vencimento será dada automaticamente. Por fim, informe o “Valor principal”, indique a data de alienação e clique em “Calcular”.

Após o cálculo, clique em “Emitir DARF” e realize o pagamento.

Importante saber: Caso você não ultrapasse o limite mensal de R$ 35.000,00, mas tenha um capital de criptoativos superior a R$ 5.000,00 no final do ano, lembre-se que você precisará declarar o valor no Imposto de Renda.

Esperamos que esse texto te ajude na hora de declarar seus criptoativos. Para dúvidas ou sugestões, entre em contato. Nós, do escritório Brotto Campelo, estamos preparados para te orientar.